Blog

En esta casilla el empleador consignará el impuesto a la renta retenido con motivo de la regularización a que se refiere el literal a) del artículo 2 de la Resolución de Superintendencia N° 036-98/SUNAT. Esta casilla es exclusivo para regularizacion de retenciones de de 5ta categoría no efectuadas en el ejercicio anterior por otros empleadores o por el empleador actual retuvo de menos, ya sea por error de cálculo u otro motivo.

El aplicativo no permite colocar el mismo número del RUC del empleador declarante, por lo que solo debe informarse el RUC, Razon social y monto de ingresos por cada una de éstas(de ser el caso. En la misma casilla 0621 sí permite ingresar el monto de la retencion, incluso sin ingresar los datos de las demas empresas (esto aplicaría cuando la misma empresa hizo un mal calculo y desea regularizar)

En la norma indica que el empleado, debe presentar una declaracion jurada, el cual ya está establecido un formato en el anexo de la Resolución de Superintendencia N° 036-98/SUNAT. Anexo modificado por el Artículo 1 de la Resolución de Superintendencia N° 037-2016-SUNAT, publicada el 09 febrero 2016

De acuerdo a la RS Nº 051‑2019/SUNAT, establece facilidades para los deudores tributarios de las zonas declaradas en estado de emergencia por desastres naturales. Su ámbito de aplicación tiene como presupuesto la ocurrencia de un desastre, por ejemplo, declaratoria de Estado de Emergencia por impacto de daños a consecuencia de intensas precipitaciones pluviales, impacto de daños a consecuencia de deslizamiento, por impacto de daños ante la ocurrencia de movimiento sísmico, entre otros.

De acuerdo con lo informado por la INJT en el año 2023, esta resolución no aplica a decretos supremos que declaran peligro inminente, ya que en estos casos el desastre todavía no ha ocurrido, sino que se prevé su posible ocurrencia.

Finalmente, se precisa que en lo que va del año 2026(09/02/2026) no se han emitido decretos supremos que declaren desastres naturales que permitan aplicar la prórroga de vencimientos prevista en la normativa mencionada.

De conformidad al Art. 9.3 del TUO del Decreto Legislativo 940, el Banco de la Nación ingresará como recaudación los montos depositados, de conformidad con el procedimiento que establezca la SUNAT, cuando respecto del titular de la cuenta se presenten las siguientes situaciones:

Desde el 03/02/2026, los contribuyentes que estén afectos al nuevo codigo de tributo régimen acuícola (código de tributo 039102 o 3912) ya puedan realizar la emisión electrónica de sus comprobantes de pago. Dicha implementación se encuentra operativa en el SEE.

Beneficios Tributarios para el Sector Acuícola en el Perú: Ley N.º 31666 y su Reglamento aprobado por el Decreto Supremo N.º 065-2025-EF.

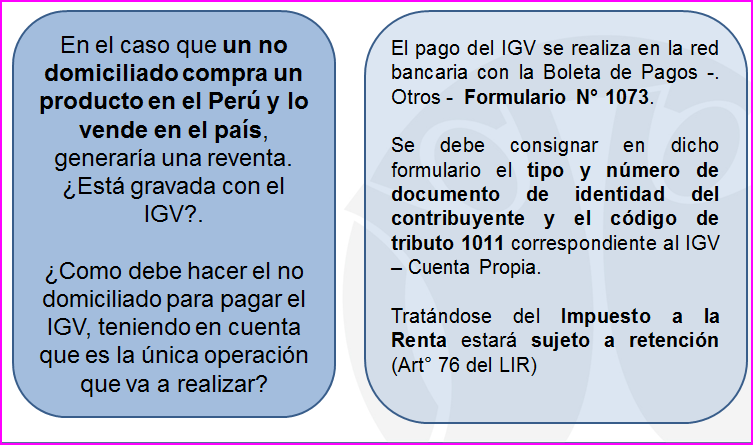

DEFINICIÓN : El servicio es utilizado en el país cuando siendo prestado por un sujeto no domiciliado, es consumido o empleado en el territorio nacional, independientemente del lugar en que se pague o se perciba la contraprestación y del lugar donde se celebre el contrato. Tercer párrafo del num. 1 del incico c) del Art. 3 LIGV

NACIMIENTO DE LA OBLIGACION TRIBUTARIA : En la utilización en el país de servicios prestados por no domiciliados, en la fecha en que se anote el comprobante de pago en el Registro de Compras o en la fecha en que se pague la retribución, lo que ocurra primero.

REQUISITOS FORMALES PARA USO DEL CREDITO FISCAL : Que los comprobantes de pago, notas de débito, los documentos emitidos por la SUNAT, a los que se refiere el inciso a), o el formulario donde conste el pago del impuesto en la utilización de servicios prestados por no domiciliados, hayan sido anotados en cualquier momento por el sujeto del impuesto en su Registro de Compras. El mencionado Registro deberá estar legalizado antes de su uso y reunir los requisitos previstos en el Reglamento.(*) Inciso c) del art. 19 LIGV

(*) modificado por el Artículo 4 del Decreto Legislativo Nº 1669, publicado el 28 setiembre 2024. El citado Decreto Legislativo entra en vigencia en la fecha de entrada en vigencia de la Resolución de Superintendencia que regule, entre otros, el medio, la forma, los requisitos y/o condiciones para que los contribuyentes puedan confirmar, rectificar o complementar la información que consigne la SUNAT respecto del Registro de Ventas e Ingresos y del Registro de Compras (a la fecha aún no se publica la Resolución), cuyo texto es el siguiente: "c) Que los comprobantes de pago, notas de débito, los documentos emitidos por la SUNAT, a los que se refiere el inciso a), o el formulario donde conste el pago del impuesto en la utilización de servicios prestados por no domiciliados hayan sido anotados en el(los) archivo(s) digital(es) u hoja del Registro de Compras de acuerdo con lo dispuesto en el artículo 37 de esta Ley."

En la utilización, en el país, de servicios prestados por no domiciliados, el crédito fiscal se sustenta en el documento que acredite el pago del impuesto. Penúltimo párrafo del Art. 19 de la LIGV

Tratándose de la utilización de servicios prestados por no domiciliados, el crédito fiscal podrá aplicarse únicamente cuando el Impuesto correspondiente hubiera sido pagado. Primer párrafo del Art. 21 de la LIGV

El derecho al crédito fiscal se ejerce con: El comprobante de pago en el cual conste el valor del servicio prestado por el no domiciliado y el documento donde conste el pago del Impuesto respectivo, en la utilización de servicios en el país. literal c) del numeral 2.1 del Art. 6 del RLIGV

Aplicación del crédito en la utilización en el país de servicios prestados por no domiciliados: El Impuesto pagado por la utilización de servicios prestados por no domiciliados se deducirá como crédito fiscal en el período en el que se realiza la anotación del comprobante de pago emitido por el sujeto no domiciliado, de corresponder, y del documento que acredite el pago del Impuesto, siempre que la anotación se efectúe en la hoja que corresponda a dicho período y dentro del plazo establecido en el numeral 3.2 del artículo 10, siendo de aplicación lo dispuesto en el último párrafo del numeral 2.1 del artículo 6. Numeral 11 del Art. 6 del RLIGV

Num. 3.2 Art. 10 RLIVG: Los documentos emitidos por la SUNAT que sustentan el crédito fiscal en operaciones de importación así como aquellos que sustentan dicho crédito en las operaciones por las que se emiten liquidaciones de compra y en la utilización de servicios, deberán ser anotados en el Registro de Compras en las hojas que correspondan al mes del pago del Impuesto o en las que correspondan a los doce (12) meses siguientes.

En caso la anotación se realice en una hoja distinta a las señaladas en el párrafo anterior, el adquirente perderá el derecho al crédito fiscal pudiendo contabilizar el correspondiente Impuesto como gasto o costo para efecto del Impuesto a la Renta.”

Art. 2 de la Ley 31962: Modifica el art. 181 del Texto Único Ordenado del Código Tributario, en lo que respecta al cálculo de la actualización de las multas(interés legal) y la oportunidad del cual se debe hacer ese cálculo.

Art. 4 del DECRETO SUPREMO Nº 259-2024-EF(Reglamento de la Ley 31962) Establece forma de cálculo del interés legal; y la primera disposicion complementaria transitoria de la misma norma, precisa que la actualizacion de la deuda se calcule usando la Tasa de Interés Moratorio(TIM) hasta el 31.12.2023 y a partir del 01.01.2024 aplicar Tasa de interes Legal(TIL).

De acuerdo al tercer párrafo de la primera disposición transitoria y final del TUO de la Ley del Impuesto a la Renta, establece que las personas jurídicas domiciliadas en el país estarán obligadas a comunicar a la SUNAT, en la forma, plazos y condiciones que ésta señale, las emisiones, transferencias y cancelación de acciones realizadas, incluyendo las enajenaciones indirectas a que se refiere el inciso e) del artículo 10° de la misma ley. Igual obligación es exigible para el caso de las participaciones sociales, en lo que fuere aplicable; asimismo se prevé que mediante Decreto Supremo se puedan establecer excepciones a dicha obligación.

Asimismo, la primera disposición transitoria y final del Reglamento de la Ley del Impuesto a la Renta, establece que dicha comunicación contendrá la información que para tal efecto establezca la SUNAT.

Por lo que, mediante la Resolución de Superintendencia Nº 169-2014/SUNAT, se aprobó el Formulario Virtual Nº 1605 – Emisión, transferencia directa e indirecta y cancelación de acciones o participaciones. La información que se detalla en los anexos 1, 2, 3 y 4 de la presente resolución se podrá importar al Formulario Virtual N.° 1605 – Emisión, transferencia directa e indirecta y cancelación de acciones o participaciones, mediante un archivo de texto, en formato zip, que deberá tener en cuenta la estructura señalada en los anexos de la presente resolución.

La Comunicación se efectuará al mes siguiente a la fecha en que se realicen las emisiones, transferencias directas e indirectas y la cancelación de acciones y participaciones. La presentación de la Comunicación se realizará dentro de los plazos establecidos por resolución de superintendencia para las obligaciones tributarias de liquidación mensual.

Estructura y lista de códigos: aquí

7.2. Los CIPRL pueden ser utilizados por la empresa privada hasta por un porcentaje máximo del 80% de los pagos a cuenta, de regularización, de deuda u otra obligación tributaria de los siguientes conceptos a su cargo: impuesto a la renta de tercera categoría, impuesto temporal a los activos netos, impuesto a la renta del régimen especial, impuesto a la renta régimen del MYPE tributario, impuesto especial a la minería, impuesto general a las ventas e impuesto selectivo al consumo. La aplicación de los CIPRL no se rige por un orden de prelación en el listado de impuestos habilitados.

La emisión de la RC de levantamiento debe ejecutarse, a más tardar, a los dos (2) días hábiles de verificada las causales de hecho y de derecho.

Levantamiento del embargo en forma de inscripción de bienes inmuebles con la SUNARP.

El interesado debe gestionar el trámite y cancelar las tasas registrales u otros derechos pendientes, de acuerdo con lo establecido en el numeral 3 del artículo 118 del Código Tributario, y artículo 19 literal d) del Reglamento de Procedimiento de Cobranza Coactiva

De acuerdo con lo establecido en el último párrafo del artículo 106 del Código Tributario, la notificación de la RC de levantamiento surte efecto desde el momento del depósito o recepción por el deudor o tercero que fue notificado con la RC de embargo.

Deberán utilizar el SIRE aquellos contribuyentes que se encuentren obligados a llevar el Registro de Ventas e Ingresos y el Registro de Compras de acuerdo con la Ley del IGV quedando obligados a llevar el RVIE y el RCE, conforme a lo siguiente:

Base normativa de la última modificacion que posterga la oportunidad de llevar el Sistema Integrado de Registros Electrónicos (SIRE) para los principales contribuyentes (PRICOS).

DISCRECIONALIDAD VIGENTE DEL SIRE:

Mediante la RSNATI N.º 005-2026-SUNAT/700000, se amplía la aplicación de la facultad discrecional en la administración de sanciones por las infracciones previstas en los numerales 2 y 10 del artículo 175 del Código Tributario, vinculadas a la generación de los registros electrónicos y a los ajustes en el SIRE, según se indica:

Es un mercado en línea que permite publicar anuncios, realizar pagos, comunicarse y gestionar reservas directamente. No forma parte del contrato entre anfitrión y huésped ni actúa como agente inmobiliario o de viajes.

Partes que intervienen:

| N° | Precisiones | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1 |

¿Cuáles son las obligaciones tributarias que debe declarar y pagar una persona natural por haber obtenido ingresos por el alquiler de 1 o más inmuebles a través de AIRBNB? Obligaciones tributarias:

Base legal: Art. 84 TUO LIR, Art. 53 inc. a y b) del Reglamento LIR, Art. 7, 9, 54 y 79 de la LIR. ¿Es posible que la persona natural que obtiene ingresos por el alquiler de 1 o más inmuebles a través de AIRBNB se acoja al NRUS? Acogimiento al NRUS: Solo si se prueba que los ingresos califican como renta de tercera categoría por actividad empresarial, no por arrendamiento simple (que es renta de primera categoría). SUNAT evalúa cada caso concreto (Memorando N° 133-99-KC0000 e Informe N.° 157-2003-SUNAT). |

||||||||||||||||

| 2 |

¿Cómo y en qué oportunidad deben cumplir con la declaración y pago de dichas obligaciones tributarias? Se debe presentar declaración mensual del impuesto a la renta de primera categoría mediante el FV 1683 – Guía de arrendamiento. Se debe hacer una declaración independiente por cada predio arrendado y por cada arrendatario. También aplica si hay varios arrendatarios en un mismo predio en un mismo período tributario (por días, semanas, quincenas). Base legal: Art. 79 TUO LIR, INFORME N° 270-2004-SUNAT/2B0000, RS N° 99-2003-SUNAT. |

||||||||||||||||

| 3 |

¿Cómo regularizan dichas obligaciones tributarias en caso de no haberlas cumplido en su oportunidad? Si se omite el pago mensual, se debe cumplir con presentar el FV 1683 antes del vencimiento de la declaración anual. En caso contrario, la regularización se hace con el FV 709. Si no se paga con el FV 709, puede hacerse con boleta de pago 1662 – código de tributo 3072. También deben declarar si la renta mínima presunta (6% del valor del autovalúo) es superior a la renta bruta declarada. Base legal: Art. 84 de la LIR. |

||||||||||||||||

| 4 |

¿Cuáles son las infracciones, sanciones y régimen de gradualidad aplicables al incumplimiento de dichas obligaciones tributarias? Infracciones y sanciones:

Base legal:

|

La infracción tipificada en el numeral 1 del artículo 176° del TUO del Código Tributario se configurará por cada declaración que se presente extemporáneamente, correspondiendo que por cada una de ellas se aplique la sanción prevista en las Tablas de Infracciones y Sanciones(es decir por cada inmueble y por cada inquilino de forma independiente).

Se prorroga la facultad discrecional dispuesta en la RSNATI N.° 000052-2022-SUNAT/700000 respecto de no sancionar administrativamente las infracciones tipificadas en los numerales 5 y 9 del artículo 174 del TUO del Código Tributario, relacionadas con la emisión de la GRE y que sean detectadas desde el 01 de julio de 2025 hasta el 30 de junio de 2026.

No se aplicarán sanciones de comiso de bienes ni de internamiento temporal de vehículos cuando se detecte el incumplimiento de dicha obligación, emitiendo solo actas preventivas, siempre y cuando, se cuente con una guía de remisión en formato impreso o importado durante el traslado de los bienes, según lo dispuesto por el Reglamento de Comprobantes de Pago.

El nuevo beneficio no comprende a las infracciones relacionadas al traslado de los bienes señalados en el Anexo 1 de la Resolución de Superintendencia N° 183-2004/SUNAT (Alcohol etílico, Azúcar y melaza de caña); y, en la Resolución de Superintendencia N° 266-2004/SUNAT que incluye al arroz pilado (IVAP).

DS N°008-2025-EF, el cual modifica la tasa del ISC% que grava a los juegos a distancia y apuestas deportivas a distancia, de la siguiente forma:

Resolución de Superintendencia N.° 086-2025/SUNAT: Se modifica el inciso a) del numeral 16 del Anexo 2 de la Resolución de Superintendencia N.° 183-2004/SUNAT, en los siguientes términos:

| N.º | Definición | Descripción | % |

|---|---|---|---|

| 16 | Oro gravado con el IGV | Incluye bienes comprendidos en las subpartidas nacionales 7108.13.00.00 y 7108.20.00.00. | 10 % |

Se incorporan los minerales de oro y sus concentrados gravados con el IGV, así como los minerales metálicos no auríferos en el Anexo 1; el servicio de beneficio de minerales metálicos gravado con el IGV en el Anexo 3; y los códigos 044 y 045 en el Anexo 4 de la Resolución de Superintendencia N.° 183-2004/SUNAT, en los siguientes términos:

| N.º | Definición | Descripción | % |

|---|---|---|---|

| 3 | Minerales de oro y sus concentrados gravados con el IGV | Bienes comprendidos en la subpartida nacional 2616.90.10.00. | 10 % |

| 4 | Minerales metálicos no auríferos | Solo mineral metalífero y sus concentrados, escorias y cenizas comprendidas en subpartidas del Capítulo 26 del Arancel de Aduanas 2022, incluso si están mezclados o han sido chancados/ molidos, excluyendo la subpartida 2616.90.10.00. | 10 % |

| N.º | Definición | Descripción | % |

|---|---|---|---|

| 11 | Servicio de beneficio de minerales metálicos gravado con el IGV | Servicio mediante el cual el prestador se encarga de procesos físicos, químicos y/o físico‑químicos para extraer, concentrar, purificar, fundir o refinar metales (auríferos y/o no auríferos), conforme a la Ley General de Minería (D.S. N.º 014‑92‑EM) y su reglamento (D.S. N.º 020‑2020‑EM). | 12 % |

| Código | Tipo de Bien o Servicio |

|---|---|

| 044 | Servicio de beneficio de minerales metálicos gravado con el IGV |

| 045 | Minerales de oro y sus concentrados gravados con el IGV |

La presente resolución entra en vigencia el 1 de abril de 2025 y se aplica a aquellas operaciones cuyo nacimiento de la obligación tributaria del IGV se origine a partir de dicha fecha.

Resolución de Superintendencia N.° 121-2025/SUNAT: Incorpora la segunda disposición complementaria final en la R.S 086-2025/SUNAT, que modifica la resolución de superintendencia N. ° 183-2004/SUNAT. Vinculado con la minería metálica aurífera y no aurífera.

Se excluye del SPOT los traslados de los bienes comprendidos en los numerales 3 y 4 del Anexo 1 de la Resolución de Superintendencia N° 183-2004/SUNAT realizados fuera del centro de producción, así como desde cualquier zona geográfica que goce de beneficios tributarios hacia el resto del país, que se efectúen antes de su ingreso a la planta que brinde efectivamente el servicio de beneficio de minerales metálicos gravado con el IGV, cuando dichos traslados no se originen en una operación de venta gravada con este impuesto, siempre que se trate de minerales sin procesar incluidos en las subpartidas nacionales del Capítulo 26 de la Sección V del Arancel de Aduanas 2022, aprobado por el Decreto Supremo N° 404-2021-EF o norma que lo sustituya.

Resolución de Superintendencia N.° 175-2025/SUNAT: Esta resolución modifica la segunda disposición complementaria final de la Resolución de Superintendencia N.° 086-2025/SUNAT, la cual a su vez modifica la Resolución de Superintendencia N.º 183-2004/SUNAT (Normas para la Aplicación del Sistema de Pago de Obligaciones Tributarias - SPOT).

El objetivo principal de esta modificación es simplificar la aplicación del SPOT en el sector económico vinculado con la minería metálica aurífera y no aurífera.

La modificación a la segunda disposición complementaria final establece que, para los bienes comprendidos en los numerales 3 y 4 del Anexo 1 de la R.S. N° 183-2004/SUNAT, se excluyen del SPOT las siguientes operaciones, según lo regulado en el inciso c) del numeral 2.1 del artículo 2 de la R.S. N° 183-2004/SUNAT, concordado con el inciso c) del artículo 3 del TUO del Decreto Legislativo N.° 940, aprobado por el Decreto Supremo N.° 155-2004-EF):

Los turistas extranjeros que ingresan al país podrán solicitar la devolución del IGV por la venta de bienes adquiridos por personas extranjeras no domiciliadas que ingresen al país en calidad de turistas, que sean llevados al exterior al retorno a su país por vía aérea o marítima, siempre que los traslade el propio turista.

Se considerará como turista a la persona natural extranjera no domiciliada que se encuentran en territorio nacional por un período no menor a 2 días ni mayor a 60 días calendario por cada ingreso al país. La devolución se efectúa a través de la SUNAT o de Entidades Colaboradoras (EC) de la Administración Tributaria, o a través de ambas.

Base legal:| Código | Descripción |

|---|---|

| 8021 | Tesoro |

| 5216 | ESSALUD |

| 5315 | ONP |

| 5031 | Fonavi |

| 7201 | Foncomun |

| 7205 | Regalías mineras (Ley N° 28258) |

| 7207 | Regalías mineras (Ley N° 29788) |

| 7209 | Gravamen especial a la minería |

| 8321 | Aduanas (fraccionamiento) |

| Código | Descripción |

|---|---|

| 8052 | Deudas Tesoro (fraccionamiento especial) |

| 8053 | Deudas Aduanas (fraccionamiento especial) |

Estamos próximo vencimiento de la Declaración Jurada Informativa – Reporte Local correspondiente al ejercicio gravable 2024.

La presentación debe realizarse vía Formulario Virtual N° 3560, entre el 16 y el 24 de junio de 2025, según el cronograma del período mayo 2025.

| Último dígito de RUC | Vencimiento |

|---|---|

| 0 | 16 de junio 2025 |

| 1 | 17 de junio 2025 |

| 2 y 3 | 18 de junio 2025 |

| 4 y 5 | 19 de junio 2025 |

| 6 y 7 | 20 de junio 2025 |

| 8 y 9 | 23 de junio 2025 |

| Buenos contribuyentes | 24 de junio 2025 |

Están obligados los contribuyentes domiciliados en el país que:

*UIT año 2024.

Se modifica el directorio de Principales Contribuyentes Nacionales y el directorio de principales contribuyentes de la Intendencia Lima, incorporándose contribuyentes a ambos directorios. RS N.° 000191 -2025/SUNAT( VER ANEXO). La cual entra en vigor el 16/06/2025

Con esta Ley modifica el artículo 17 del Decreto Legislativo 821, Nuevo Texto de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, indicando la tasa del impuesto al 14 % y el artículo 76 del Decreto Legislativo 776, Ley de Tributación Municipal que establece el Impuesto de Promoción Municipal grava con una tasa del 4 % las operaciones afectas al IGV y se rige por sus mismas normas.

El aumento progresivo del porcentaje del Impuesto de Promoción Municipal (IPM), que forma parte de los recursos del FONCOMUN, que iniciará a partir del 1 de enero de 2026, hasta llegar al incremento de 2 %, conforme al siguiente detalle:.

Considerando lo señalado, a partir de enero 2026, la composición de la tasa de IGV e IPM será de la siguiente manera:

| Año | Incremento de IPM | IPM acumulado | IGV | Tasa Aplicable (IGV+IPM) |

|---|---|---|---|---|

| 2026 | 0.5% | 2.5% | 15.5% | 18% |

| 2027 | 0.5% | 3.0% | 15.0% | 18% |

| 2028 | 0.5% | 3.5% | 14.5% | 18% |

| 2029 | 0.5% | 4.0% | 14.0% | 18% |

Además, la Cuarta Disposición Complementaria Final señala que esta modificación rige de manera progresiva de acuerdo con el incremento al que se hace referencia en el artículo 2 de la Ley N° 32387.

Para el caso de los RESTAURANTES Y HOTELES contemplados dentro del alcance de la Ley N° 31556, cuya vigencia fue ampliada por la Ley N° 32219 hasta el 31 de diciembre 2027, se aplicará la tasa de 8% de IGV adicionando 2.5% por concepto de IPM, siendo las tasas aplicables los siguientes:

| Año | Incremento de IPM | IPM acumulado | IGV | Tasa Aplicable (IGV+IPM) |

|---|---|---|---|---|

| 2025 | 0% | 2.0% | 8% | 10.00% |

| 2026 | 0.5% | 2.5% | 8% | 10.50% |

| 2027 | 0.5% | 3.0% | 12% | 15% |

Por la infracción tipificada en el artículo 175 numeral 10 del Código Tributario, es aplicable la RSNATI 016-2020/SUNAT(VER ANEXO) la cual se encuentra vigente a la fecha. Siendo así se podría acoger subsanando la infracción antes de que surta efecto la notificación del documento mediante el cual la SUNAT le comunica que incurrió en la infracción liberandose de la sanción correspondiente.

Por la infracción tipificada en el artículo 175 numeral 2 es aplicable el Régimen de Gradualidad establecido en la RS 063-2007/SUNAT y modificatorias (anexo II). La última modificatoria relacionada a esta infracción está contenida en la RS N.º 106-2018/SUNAT la cual establece que podría acogerse hasta una rebaja del 90% si realiza la subsanación de la infracción de manera voluntaria. Ahora bien si la comisión de la infracción es atribuible a la SUNAT el contribuyente podría invocar la Directiva N° 007-2000/SUNAT Inaplicación de Sanciones

El saldo a favor del Impuesto General a las Ventas debe aplicarse como crédito fiscal, necesariamente, en los meses siguientes hasta agotarlo, no estando facultado el contribuyente a no utilizarlo en algún mes para aplicarlo en otro posterior.

Si el contribuyente omite considerar el saldo a favor arrastrable para determinar el Impuesto General a las Ventas a pagar, los pagos que efectué respecto a la deuda declarada serán indebidos o realizados en exceso, según corresponda.

B. Legal: INFORME N° 031-2002-SUNAT/K00000

Art. 69 LIGV: El Impuesto General a las Ventas no constituye gasto ni costo para efectos de la aplicación del Impuesto a la Renta, cuando se tenga derecho a aplicar como crédito fiscal.

INFORME N.º 000025-2023-SUNAT/7T0000: el artículo 69 del TUO de la Ley del IGV dispone que este impuesto no constituye gasto ni costo para efectos de la aplicación del impuesto a la renta, cuando se tenga derecho a aplicar como crédito fiscal; por lo que haciendo una interpretación a contrario de dicha norma se puede afirmar que, cuando no se tenga derecho a aplicarlo como crédito fiscal, este constituirá costo o gasto para efectos de la aplicación del impuesto a la renta, siempre que se cumpla con los requisitos establecidos por la normatividad que regula este último impuesto.

LITERAL B) APENDICE I DE LA LEY DEL IGV: Operacion exonerada, la primera venta de inmuebles que realicen los constructores de los mismos, cuyo valor de venta no supere las 35 Unidades Impositivas Tributarias, siempre que sean destinados exclusivamente a vivienda y que cuenten con la presentación de la solicitud de Licencia de Construcción admitida por la Municipalidad correspondiente, de acuerdo a lo señalado por la Ley Nº 27157 y su reglamento.

Art. 1 DE LA LEY DEL IGV: Operacion gravada, La primera venta de inmuebles que realicen los constructores de los mismos. Asimismo, la posterior venta del inmueble que realicen las empresas vinculadas con el constructor, cuando el inmueble haya sido adquirido directamente de éste o de empresas vinculadas económicamente con el mismo. Lo dispuesto en el párrafo anterior no será de aplicación cuando se demuestre que el precio de la venta realizada es igual o mayor al valor de mercado. Se entiende por valor de mercado el que normalmente se obtiene en las operaciones onerosas que el constructor o la empresa realizan con terceros no vinculados, o el valor de tasación, el que resulte mayor.

Los comprobantes de pago y documentos a que se refiere el inciso a) del artículo 19 del Texto Único Ordenado de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo deberán haber sido anotados por el sujeto del impuesto en su Registro de Compras en las hojas que correspondan al mes de su emisión o del pago del Impuesto, según sea el caso, o en el que corresponda a los 12 (doce) meses siguientes, debiéndose ejercer en el período al que corresponda la hoja en la que dicho comprobante o documento hubiese sido anotado. A lo señalado en el presente artículo no le es aplicable lo dispuesto en el segundo párrafo del inciso c) del artículo antes mencionado. Art. 2 Ley 29215

Base Legal:

Base Legal:

El inciso d) del artículo 25 del RLIR indica: "No serán deducibles como costo ni gasto aquellos pagos que se efectúe sin utilizar medios de pago".

El artículo 8 de la Ley N° 28194 ("Ley para la Lucha contra la Evasión y para la Formalización de la Economía") exige usar medios de pago. "Para efectos tributarios, los pagos que se efectúen sin utilizar Medios de Pago no darán derecho a deducir gastos, costos o créditos; a efectuar compensaciones ni a solicitar devoluciones de tributos, saldos a favor, reintegros tributarios, recuperación anticipada, restitución de derechos arancelarios". La verificación del Medio de Pago utilizado se deberá realizar cuando se efectúe el pago correspondiente a la operación que generó la obligación y/o derecho.

El monto a partir del cual se deberá utilizar Medios de Pago es de dos mil soles (S/ 2,000) o quinientos dólares americanos (US$ 500). Decreto legislativo Nº 1529

Se da por cumplido la bancarizacon cuando el pago se realice a un tercero designado por por el proveedor, siempre que tal designación se comunique a la SUNAT con anterioridad al pago. Artículo 5-A Ley N° 28194, Artículo incorporado por el Artículo 3 del Decreto Legislativo N° 1529. Actualmente se presenta por MPV-sunat

Los/as empleadores/as abonan obligatoriamente las remuneraciones y beneficios sociales de sus trabajadores/as a través de las entidades del sistema financiero. El pago realizado fuera del sistema financiero se presume no realizado, salvo prueba en contrario. Artículo 20 del Decreto Legislativo Nº 1499

Califica como tercero el representante designado por un acreedor, proveedor de bienes o prestador de servicios, cuya representación, inscrita en Registros Públicos, lo faculta a recibir los pagos originados en las transacciones realizadas por dicho acreedor, proveedor o prestador; en consecuencia, tal designación debe comunicarse a la SUNAT en forma previa a la realización de los referidos pagos. INFORME N.º 000067-2024-SUNAT/7T0000

Se devuelve mediante la Orden de Pago del Sistema Financiero (OPF) los pagos indebidos o en exceso, por tributos administrados por la SUNAT cuyo rendimiento es ingreso del Tesoro Público. Es aplicable para las solicitudes presentadas por personas naturales.

Ver aquí el procedimiento de obtención del OPF Ver más temas relacionadasActualmente la declaración del ITAN se deberá realizar mediante el Formulario Virtual Nº 648, y podrá ser pagado al contado o en nueve (9) cuotas mensuales iguales. Los Obligados son contribuyentes del Régimen General y Mype Tributario que al 31.12 del año anterior sus activos netos superan un millón.

El pago de las cuotas se debe hacer mediante el Formulario Virtual N° 1662, con Código de tributo: "3038 – Impuesto Temporal a los Activos Netos"

Base Legal:

Av. Javier Prado Este 560, Of. 2302 | San Isidro - Lima

informes@gygconsult.com

(01)793 0032

Un equipo de profesionales listos para ayudarte a hacer crecer tu negocio. Brindamos asesoría personalizada para emprendedores, micro, pequeñas y medianas empresas de los diversos sectores.

¿Quieres estar al tanto de nuestras últimas publicaciones? Déjanos tu correo electrónico y te mantendremos informado. Tu privacidad es nuestra prioridad y no la compartiremos tu correo.

© GyG Consult. All Rights Reserved.

Designed by GyG Designs